EP ContábilArtigos2025-08-26T17:41:42Zhttps://www.epcontabil.com.br/blog/feed/atom/EP Contábil<![CDATA[REFORMA TRIBUTÁRIA – IBS, CBS, IS]]>https://www.epcontabil.com.br/blog/?p=20942025-08-26T17:41:42Z2025-08-26T17:36:11ZO que é CBS? Contribuição sobre Bens e Serviços, em substituição do PIS-COFINS de competência da União e será fiscalizado pela Receita Federal do Brasil.

O que é IBS? Imposto sobre Bens e Serviços, em substituição ao ICMS e ISS de competência do Comitê Gestor (Estados e Municípios).

O que é IS? Imposto Seletivo e deverá substituir o IPI.

O IRPJ, CSLL, INSS e FGTS serão atingidos pela Reforma Tributária? Não! Todos serão mantidos.

Quais são as alíquotas do IBS, CBS e IS? Não foram definidas e as expectativas são até dezembro de 2026.

Se não existe alíquotas, o que fazer? Em conformidade com o calendário abaixo, em 2026 fase de teste, haverá campos específicos na NF-e para destaque de alíquota simbólica do CBS 0,9% e IBS 0,1%.

ANO 2023

Promulgação da Emenda Constitucional 132/2023

2024-2025

Elaboração e aprovação da LC 214/2055

Outubro 2025

Início opcional do preenchimento IBS-CBS nas NF-e

2026

Obrigatório preenchimento do CBS 0,9% e IBS 0,1%, cobrança simbólica em substituição ao PIS-COFINS

2027

Extinção do PIS-COFINS e recolhimento obrigatório do CBS, além de IPI zerado, exceto para Zona Franca de Manaus

2028

Última ano do ICMS e ISS com alíquotas integrais, as atuais e início da transição para o IBS

2029 até 2032

Redução gradual do ICMS e ISS, onde IBS assuem progressivamente a arrecadação destes impostos

2032

Extinção total do ICMS, ICMS-ST, ICMS-DIFAL, ISS, PIS, COFINS e IPI

Ano não definido

Implantação do IS – Imposto Seletivo, com objetivo de desestimular o consumo de bens e serviços prejudiciais à saúde ou meio ambiente

Qual é o objetivo da reforma tributária? Acabar com a guerra fiscal entre Estados e Municípios, pois o destino dos impostos será o DESTINO FINAL, ou seja, não importa onde é sede da empresa que originou o imposto: Ex: NF-e emitida em Guarulhos/SP para Fortaleza/CE. O imposto será destinado ao Ceará.

Por que haverá o destaque simbólico do CBS e IBS? São duas respostas: 1) Verificar a eficiência do novo sistema; 2) Criar banco de dados para a RFB e Comitê Gestor definirem as alíquotas reais de cada produto ou serviço.

Como será o destaque na NF-e e cobrança? Hoje os impostos são de fora para dentro. Na REFORMA TRUBUTÁRIA serão de dentro para fora. Veja alíquotas “fictícias” neste exemplo:

Valor do produto ou serviço

10.000,00

Valor do IBS 15% – alíquota ilustrativa

1.500,00

Valor do CBS 8% – alíquota ilustrativa

800,00

Valor do IS 4% – alíquota ilustrativa

400,00

Valor total da NF-e

12.700,00

O que ocorrerá se pagar o CBS simbólico? Novamente teremos duas respostas. 1) Caso o contribuinte pague o CBS, ele poderá compensar nos DARF’s de PIS-COFINS. 2) Para contribuintes com situação irregular a ser definida pela RFB (ainda não foi o divulgado o critério), o pagamento não haverá compensação.

Como serão identificados os produtos e serviços? Produtos serão identificados pelo NCM, como atualmente. Em relação aos Serviços e por unificação no Brasil, será criado NBS – Nomenclatura Brasileira de Serviços, como também será criado o Código de Classificação Tributária (cLass Trib).

Para que serve o cLass Trib? Para identificar os produtos e serviços IMUNES conforme a Constituição Federal, reduções de alíquotas e outros.

Como será a tributação das empresas do Simples Nacional? Vale a pena ser Simples Nacional? Com a reforma tributária, o Simples Nacional continua existindo, mas passa a oferecer duas opções de recolhimento.

Tradicional (DAS único), mantém a simplicidade, mas não gera crédito para os clientes, isso poderá perder contratos;

Híbrido (Tributação por fora), permite gerar crédito de IBS-CBS para os clientes, mas exige mais controle e pode aumentar a carga tributária.

Portanto, será necessário fazer um bom planejamento contábil e tributário durante o ano de 2026, para realizar a opção em 2027 no procedimento tradicional ou híbrido.

Haverá redução de alíquota no regime diferenciado CBS e IBS? Sim, mas existem vários anexos previstos em Lei com NCM e NBS com suas particularidades, a saber:

REDUÇÃO DE ALÍQUOTAS Alíquota ZERO: Anexo I, lista de produtos destinados à alimentação humana. Redução de 60%: Anexo II, Serviço de educação; Anexo III, Serviço de saúde; Anexo IV, Dispositivos médicos; Anexo V, Dispositivos de acessibilidade própria para pessoas com deficiência; Anexo VI, Composição para nutrição, enteral ou parenteral; Anexo VII, Alimentos destinados ao consumo humano; Anexo VIII, Produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda; Anexo IX, Insumos agropecuários e agrícolas; Anexo X, Produção nacionais artísticas, culturais, de eventos, jornalísticas e audiovisuais; Anexo XI, Bens e serviços relacionados a soberania e segurança nacional a segurança da informação e a segurança cibernética. Redução de 100%: Anexo XII, Dispositivos médicos Redução a zero das alíquotas: Anexo XIII, Dispositivos de acessibilidade própria para pessoas com deficiência; Anexo XIV, Medicamentos; Anexo XV, Produtos hortícolas, frutas e ovos Em todos os casos é necessário consultar o NCM e NBS para sua aplicabilidade de redução.

REGIMES DIFERENCIADOS Combustíveis e lubrificantes; serviços financeiros; planos de assistência à saúde; concursos de prognósticos; operações com bens imóveis; operações contratadas pela administração pública direta, por autarquias e por fundações públicas; sociedades cooperativas e; serviços de hotelarias, parques de diversão e parques temáticos, bares, restaurantes e aviação regional, bem como produtor rural.

Como ficou o setor específico de Locação Imobiliária? A receita oriunda de aluguel para Pessoa Jurídica (PJ) e Pessoa Física (PF) terá grande alteração tributária, pois o ISS e ICMS não eram devidos, mas agora deverão recolher o IBS e CBS. Por definição PJ é contribuinte regular. As PF terão regras definidas na Lei Complementar 214/2025 que pagará IBS e CBS quando:

Receber receita do aluguel superior a R$ 240 mil (anual) e alugar mais de 3 imóveis;

Receber receita de aluguel superior em 20% do limite de R$ 240 mil, ou seja, R$ 288 mil, mesmo que seja locação única. Ocorrendo alguma das situações acima, a PF ficará equiparada a PJ regular. Deverá ser criada nomenclatura NBS para esse tipo de rendimento e emissão de NF-e. As regras acima são válidas para imóveis residenciais, comerciais e temporários. Assim sendo uma mudança mais significativa aos proprietários de imóveis Pessoa Física.

Qual o valor final devido do CBS e IBS devido? Será por conta gráfica, ou seja, seus débitos pela emissão da NF-e e seus créditos pelas NF-e recebidas, não pelo regime de apuração, mas pelo regime caixa, exceto para produtos previstos em Lei, onde o crédito é vedado. A RFB e CG disponibilizará acesso à sua conta gráfica e caberá ao contribuinte verificar e ajustar os valores conforme a legislação permite. Neste momento dar o aceite o pagar o saldo devedor.

O que ocorre com as inadimplências das minhas vendas ou serviços prestados? Como o CBS e IBS são destacados na NF-e, só haverá o crédito no pagamento do boleto, PIX ou TED, onde o sistema bancário fará o recolhimento deste recebimento e a divisão dos impostos e o valor do produto ou serviço, conforme sistema “SPLIT PAYMENT”.

Mas o cliente não pagou, o que fazer? O contribuinte poderá pagar o imposto desta fatura e se apropriar do crédito, na sequência executar o valor da dívida pelo valor líquido da fatura.

O que é SPLIT PAYMENT? É um sistema em que, no momento da venda do produto ou prestação do serviço, o valor do imposto (IBS e CBS) é automaticamente separado do valor total da operação e repassado diretamente ao fisco, assim você receberá apenas o valor dos produtos vendidos ou serviços executados. Essa modalidade tem como objetivo também reduzir a sonegação fiscal, evitar inadimplência tributária, aumentar a eficiência da arrecadação, pois as transações bancárias serão monitoradas.

CONCLUSÃO FINAL: É necessário ter uma melhora na organização de suas rotinas e costumes em 2025 e 2026; Conversar com seus fornecedores de aplicativos na emissão da NF-e, para saber dele em que estágio eles se encontram e atender a fase teste de 2026; Não é possível saber qual será a real arrecadação, mas tudo indica em aumento da carga tributária; Pontuando novamente que ainda não foi definida nenhuma alíquota do CBS, IBS e IS.

]]>0EP Contábil<![CDATA[Com o fim da DIRF, empregadores devem estar atentos às obrigações relativas ao eSocial e à EFD-Reinf]]>https://www.epcontabil.com.br/blog/?p=20892025-07-02T11:43:53Z2025-07-02T11:43:51ZA Declaração do Imposto sobre a Renda Retido na Fonte (DIRF) não será mais utilizada. A nova forma de prestação de informações está estruturada em dois pilares principais:

eSocial: sistema responsável pelo recebimento das informações trabalhistas e previdenciárias, inclusive as relativas à folha de pagamento. Por meio dessa ferramenta, são declarados os rendimentos pagos a empregados, contribuições previdenciárias, FGTS, impostos retidos e demais obrigações relacionadas aos vínculos empregatícios. Também devem ser informados no eSocial os rendimentos pagos a pessoas físicas sem vínculo empregatício, quando relacionados a atividades de trabalho, como no caso de prestadores de serviços autônomos.

EFD-Reinf: escrituração destinada à prestação de informações relativas a pagamentos realizados a pessoas jurídicas e a pessoas físicas e retenções de tributos, além de outras informações relativas a contribuições sociais.

A substituição da DIRF elimina a duplicidade de informações e torna o processo mais eficiente, alinhado à modernização promovida pelo Sistema Público de Escrituração Digital (SPED). Com isso, a Receita Federal “aposenta a DIRF” após décadas de relevantes “serviços prestados” e adota um modelo mais moderno para o cumprimento das obrigações tributárias.

É fundamental que os empregadores assegurem o correto preenchimento e envio das informações ao eSocial e à EFD-Reinf. Isso garante a conformidade fiscal, evita inconsistências e assegura que os contribuintes pessoas físicas recebam corretamente a declaração pré-preenchida do Imposto de Renda.

Fonte: Receita Federal do Brasil – RFB

]]>0EP Contábil<![CDATA[Nota de Esclarecimento]]>https://www.epcontabil.com.br/blog/?p=20862025-05-14T11:08:14Z2025-05-14T11:08:12ZA espeito de informações incorretas que circulam sobre as consequências para quem não envia a Declaração do Imposto de Renda da Pessoa Física, a Receita Federal esclarece:

Não é verdade que a falta de entrega de declaração leva a prisão. Isso é fake news.

O máximo que acontece com o CPF na falta de declaração é a anotação de “pendente de regularização”. Esse status cadastral apenas aponta que a Receita Federal identificou a obrigatoriedade da entrega da declaração, mas ainda não a recebeu.

Na hipótese de um contribuinte não enviar declaração do imposto de renda da pessoa física a que estava obrigado, a Receita Federal não tem competência legal para realizar qualquer restrição junto ao sistema bancário, como bloqueio de contas de contribuintes, por exemplo.

Por fim, não existe hipótese de um contribuinte ser preso por não enviar declaração do imposto de renda da pessoa física ou mesmo por ter dívida com o fisco. O simples fato de um contribuinte não enviar a declaração do Imposto de renda a que estava obrigado não configura crime.

De qualquer forma, é importante que a declaração seja feita até o dia 30 de maio, evitando a multa por atraso e para que o contribuinte receba o quanto antes eventual restituição a que tenha direito.

Fonte: Receita Federal do Brasil – RFB

]]>0EP Contábil<![CDATA[Nova tabela do IR entra em vigor; veja o que muda]]>https://www.epcontabil.com.br/blog/?p=20812025-05-05T12:50:43Z2025-05-05T12:50:40ZComeçou a valer nesta quinta-feira (1º) a isenção do Imposto de Renda de Pessoa Física (IRPF) para quem recebe até R$ 3.036 por mês, o equivalente a dois salários mínimos em valores atualizados.

A medida confirma promessa de campanha do presidente Luiz Inácio Lula da Silva, de garantir, durante seu mandato, a isenção no mínimo para quem ganha até dois salários mínimos. Uma primeira atualização da tabela do IR já havia sido sancionada em 1º de maio do ano passado.

A nova atualização deve ser sentida pelo contribuinte no ano que vem, quando for aberto o período de entrega da declaração do IRPF 2026, que leva em consideração os rendimentos recebidos neste ano.

Assim como no ano passado, contudo, as mudanças ocorrem apenas nas duas primeiras faixas de cobrança. Os demais intervalos da tabela progressiva seguem com os mesmos valores inalterados desde 2015.

De todo modo, quem tiver recebido mais de dois salários mínimos (R$ 3.036) por mês, de maio de 2025 em diante, deverá pagar imposto de renda sobre os rendimentos de acordo com faixas, conforme a tabela a seguir.

Base de Cálculo (R$)

Alíquota (%)

Até 2.428,80

0

De 2.428,81 até 2.826,65

7,5

De 2.826,66 até 3.751,05

15

De 3.751,06 até 4.664,68

22,5

Acima de 4.664,68

27,5

Um projeto de lei com a reforma ampla da tabela do Imposto de Renda, com isenção para quem ganha até R$ 5 mil, foi enviado ao Congresso pelo governo em março e ainda deve ser analisado.

O projeto prevê, por exemplo, compensar a perda de arrecadação com os contribuintes de menor renda por meio da cobrança de alíquotas fixas adicionais para quem ganha acima de R$ 600 mil, progressivamente. Caso haja aprovação neste ano, as novas regras podem valer já a partir de 2026.

Salário mínimo

Neste ano, o salário mínimo foi estabelecido por decreto em R$ 1.518 a partir de 1º de janeiro. O valor representa um ganho maior do que a inflação medida pelo Índice Nacional de Preços ao Consumidor (INPC) apurado nos 12 meses até novembro de 2024.

Presidente Lula sancionou, em dezembro, uma lei que alterou a metodologia de cálculo do salário mínimo.

Pela nova legislação, a concessão de um aumento real em 2025 levou em consideração, além da inflação medida pelo INPC, a elevação do Produto Interno Bruto (PIB) medido nos dois anos anteriores, mas com uma limitação de 2,5%.

Uma das principais políticas de distribuição de renda, o salário mínimo foi criado para limitar o valor mais baixo da remuneração que alguém pode receber em troca de seu trabalho.

O salário mínimo serve também como valor base de benefícios assistenciais e previdenciários pagos pelo governo, como Bolsa Família, aposentadorias, pensões e benefícios de prestação continuada (BPC).

Segundo dados do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), cerca de 59 milhões de pessoas no Brasil têm rendimento ligado ao salário mínimo. Aproximadamente 19 milhões de aposentados e pensionistas recebem o valor do salário mínimo.

Medida Provisória

Apesar do novo mínimo estar vigente desde o início do ano, somente em meados de abril o governo pôde publicar a Medida Provisória (MP) que atualizou o valor da isenção do Imposto de Renda, para que quem ganha até dois salários mínimos voltasse a ser beneficiado, levando em consideração os valores de 2025.

O atraso se deu pela demora do Congresso em aprovar o orçamento deste ano, que foi sancionado apenas em abril, depois de Executivo, Legislativo e Judiciário terem firmado um acordo para garantir maior transparência e rastreabilidade às emendas parlamentares feitas ao orçamento.

Fonte: Agência Brasil

]]>0EP Contábil<![CDATA[Mensagens de cancelamento de CNPJ para MEIs são falsas]]>https://www.epcontabil.com.br/blog/?p=20792025-05-05T12:45:18Z2025-05-05T12:45:15ZMensagens falsas estão sendo enviadas para Microempreendedores Individuais (MEIs) por SMS e WhatsApp, alertando sobre o suposto cancelamento do CNPJ por falta de pagamento do Documento de Arrecadação do Simples Nacional (DAS). Isso não é verdade! Eventuais dívidas com a Receita Federal NÃO são motivo para cancelamento de CNPJs.

Essas mensagens são tentativas de golpe, com o objetivo de aplicar fraudes, roubar dados pessoais e gerar boletos falsos para cobrança indevida.

Receita Federal não utiliza SMS nem WhatsApp em seus procedimentos de cobrança de débitos

Os canais oficiais para consulta e regularização são:

O App MEI é a maneira mais prática e segura para o Microempreendedor Individual acompanhar sua situação fiscal e cumprir com suas obrigações. Com uma interface intuitiva e serviços centralizados, o aplicativo ajuda a evitar atrasos, multas e problemas com o CNPJ.

Entre os principais serviços disponíveis no App MEI, destacam-se:

Consulta da situação dos períodos de apuração;

Emissão do DAS para pagamento mensal;

Verificação de débitos em cobrança, inclusive parcelamentos em atraso;

Consulta e envio da Declaração Anual Simplificada (DASN-SIMEI);

Solicitação e acompanhamento de restituição de pagamentos em duplicidade;

Informações detalhadas sobre o CNPJ e o regime SIMEI;

Emissão do comprovante de inscrição (CCMEI);

Acesso ao guia de “Perguntas e Respostas MEI e SIMEI”.

Atenção: evite golpes

O boleto para pagamento do DAS deve ser gerado exclusivamente por canais oficiais do Governo Federal e da Receita Federal. Qualquer cobrança por serviços como inscrição, alteração ou baixa de MEI só deve ser feita mediante solicitação direta do empreendedor. Cuidado com sites falsos que simulam sistemas oficiais, como o PGMEI – eles podem causar prejuízos financeiros e comprometer sua regularização fiscal.

Proteja-se e aproveite todas as facilidades do App MEI.

Fonte: Governo do Brasil – GOV

]]>0EP Contábil<![CDATA[Receita prorroga prazo para entrega da Declaração Final de Espólio e da Declaração de Saída Definitiva do País]]>https://www.epcontabil.com.br/blog/?p=20772025-04-30T14:32:03Z2025-04-30T14:32:01ZA Receita Federal adiou para o próximo dia 30 de maio o prazo para entrega da Declaração Final de Espólio e da Declaração de Saída Definitiva do País. Originalmente o prazo final estava fixado para esta quarta-feira, 30 de abril. A nova data também se aplica ao pagamento do imposto sobre a renda apurado nessas declarações.

A mudança foi estabelecida pela Instrução Normativa RFB nº 2.263/2025 e visa alinhar os prazos com o da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (IRPF), referente ao exercício de 2025, ano-calendário de 2024, evitando dúvidas quanto ao vencimento dos impostos apurados nas referidas declarações.

Para entender melhor

Declaração Final de Espólio: destinada a informar a situação tributária do contribuinte falecido, inclusive o imposto sobre ganhos de capital na transferência de bens e direitos a herdeiros ou legatários.

Declaração de Saída Definitiva do País: utilizada para informar a Receita Federal sobre a saída permanente do contribuinte do território brasileiro e a apuração dos respectivos tributos.

Para ambas, o prazo de entrega e o pagamento do imposto passam a ser até 30 de maio de 2025. A prorrogação busca garantir mais segurança jurídica aos contribuintes.

Fonte: Ministério da Fazenda – MF

]]>0EP Contábil<![CDATA[Entenda as diferenças entre trabalhador informal, MEI, autônomo e CLT]]>https://www.epcontabil.com.br/blog/?p=20732025-04-22T15:52:04Z2025-04-22T15:52:02ZO mundo do trabalho tem diferentes modalidades de ocupação. O trabalhador informal, o autônomo, o microempreendedor individual (MEI) e o profissional liberal estão relacionados ao chamado trabalho por conta própria, conceito utilizado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

O trabalhador por conta própria é todo aquele que não participa de uma relação subordinada de trabalho, ou seja, não tem um chefe, nem é chefe de ninguém.

Segundo o técnico de planejamento e pesquisa da Diretoria de Estudos Sociais do Instituto de Pesquisa Econômica Aplicada (Ipea), Felipe Vella Pateo, existem também trabalhadores informais que não são trabalhadores por conta própria. “Eles têm um chefe e deveriam ter carteira assinada, mas não o tem. Nesse caso, eles são considerados assalariados informais”, diz.

Conforme Pateo, em comparação com o celetista, o trabalhador por conta própria tem a opção de fazer uma contribuição previdenciária reduzida e está livre de encargos como o FGTS. Além disso, eles estão, a princípio, livres de relação de subordinação, tendo direito a maior flexibilidade de jornada e de escala de trabalho.

“Por outro lado, ele não tem o direito à expectativa de manutenção da renda que compõe o direito do trabalhador celetista, com elementos como férias remuneradas e estabilidade salarial. Além disso, os trabalhadores por conta própria não têm acesso ao sistema de proteção do trabalhador para casos de desemprego, que consiste no acesso ao FGTS, seguro-desemprego e multa rescisória em casos de demissão imotivada. Por fim, se sua contribuição previdenciária for reduzida, ele também terá acesso a uma renda menor na aposentadoria”, acrescenta o pesquisador.

O que é trabalho informal?

De acordo com a titular da Coordenadoria Nacional de Promoção da Liberdade Sindical e do Diálogo Social (Conalis) do Ministério Público do Trabalho (MPT), Viviann Brito Mattos, do ponto de vista jurídico, o trabalhador informal é caracterizado pela falta de acesso aos direitos sociais previstos em lei, como o registro em carteira (CLT), a contribuição ao INSS, o acesso ao FGTS, às férias remuneradas, ao 13º salário e à proteção contra despedida arbitrária. Como não há contrato formal reconhecido, também não se reconhecem deveres tributários ou previdenciários por parte do empregador, quando existente, nem por parte do próprio trabalhador, que, em regra, não se registra como contribuinte individual.

“A informalidade, portanto, distingue-se da formalidade não apenas pela ausência de documentos ou registros, mas por representar uma forma estrutural de inserção precária e desprotegida no mundo do trabalho, onde impera a insegurança de renda, a ausência de organização coletiva, a dificuldade de acesso a direitos fundamentais e a inexistência de mecanismos de proteção social”, diz a procuradora.

Entenda as diferenças entre o trabalhador informal e o trabalhador formal por conta própria:

Trabalhador informal

É aquele que exerce atividades econômicas sem registro legal ou formalização perante o Estado. Isso inclui quem trabalha sem carteira assinada, sem CNPJ e sem contribuição regular à Previdência Social.

Trabalhador autônomo

é a pessoa que exerce atividade por conta própria, sem vínculo de subordinação a empregadores e sem empregados. Pode ou não ser formalizado (com CNPJ ou inscrição como contribuinte individual no INSS). Atua com liberdade técnica e organizacional.

Microempreendedor Individual (MEI)

é uma maneira de formalização simplificada do trabalhador por conta própria, criada pela Lei Complementar nº 128, de 19 de dezembro de 2008. Permite a inscrição como pessoa jurídica, emissão de nota fiscal, acesso a benefícios previdenciários e enquadramento tributário facilitado.

Profissional liberal

é aquele que exerce profissão regulamentada por lei (como médicos, advogados, arquitetos, engenheiros), podendo trabalhar de forma autônoma ou em empresa própria. Requer habilitação legal (registro em conselho profissional) e está sujeito a normas específicas da profissão.

A procuradora do trabalho Viviann Brito Mattos explica que as modalidades informais de ocupação, como o trabalho sem carteira assinada ou por conta própria sem formalização, apresentam algumas vantagens aparentes, mas trazem importantes desvantagens quando comparadas ao trabalho com vínculo empregatício formal, seja celetista ou por concurso público.

Vantagens aparentes da informalidade:

Menor carga tributária imediata: o trabalhador informal, em regra, não contribui para o INSS nem recolhe tributos, o que pode resultar em maior renda líquida no curto prazo.

Flexibilidade de horários: há autonomia para definir quando e como trabalhar, o que pode favorecer estratégias de conciliação com outras atividades ou responsabilidades pessoais.

Entrada facilitada: não há exigência de processos seletivos, contratos formais ou registros – o que facilita o ingresso imediato no mercado de trabalho, especialmente em contextos de exclusão ou desemprego elevado.

Desvantagens e riscos da informalidade:

Ausência de proteção social: o trabalhador informal não tem direito automático à aposentadoria, auxílio-doença, salário-maternidade ou pensão por morte, já que não contribui regularmente ao sistema previdenciário.

Insegurança jurídica e financeira: sem contrato, o trabalhador pode ser dispensado a qualquer momento, não tem garantia de remuneração mínima, nem proteção contra demissões arbitrárias.

Invisibilidade institucional: trabalhadores informais raramente são alcançados por políticas públicas, não são representados por sindicatos e têm dificuldade de acesso a crédito, qualificação e programas de apoio ao trabalho.

Prejuízos ao longo do tempo: a ausência de contribuições previdenciárias e o desempenho de atividades em condições precárias afetam diretamente a saúde, a renda futura e as possibilidades de mobilidade social.

Vantagens do trabalho formal sobre o informal:

Registro em carteira ou estatuto com direitos assegurados;

Contribuição compulsória ao INSS (com contrapartida do empregador no caso celetista);

Acesso automático a benefícios previdenciários e trabalhistas;

Proteção contra demissão sem justa causa ou por motivo discriminatório;

Direito a férias, 13º salário, adicional de insalubridade ou periculosidade, FGTS, entre outros;

Estrutura coletiva de proteção (como sindicatos e justiça do trabalho), o que fortalece sua capacidade de reivindicar direitos e condições dignas de trabalho.

E o microeempreendedor individual?

Segundo a vice-coordenadora nacional da Coordenadoria Nacional de Combate às Fraudes nas Relações de Trabalho (Conafret) do Ministério Público do Trabalho (MPT), Priscila Dibi Schvarcz, o microempreendedor individual tem como principal característica a autonomia, consolidada na liberdade de organização e execução do seu próprio trabalho, limitando-se o tomador de serviços a dar indicações sobre o resultado por ele pretendido.

Para enquadrar-se como MEI, aderindo ao Simples Nacional, a receita bruta do trabalhador no ano anterior não pode ultrapassar o limite de R$ 81 mil, devendo, ainda, a atividade econômica desempenhada estar na lista autorizada pelo Conselho Gestor do Simples Nacional.

O MEI tem um CNPJ e obrigatoriamente deve emitir nota fiscal eletrônica de serviço.

De acordo com a procuradora do trabalho, a criação do MEI objetiva a inclusão social e previdenciária por meio da formalização de empreendimentos, destina-se aos pequenos empresários que estavam à margem do regime previdenciário, contribuindo com a retirada de trabalhadores autônomos da informalidade.

O MEI recolhe, a título de previdência social, a alíquota de 5% sobre o salário mínimo (R$ 75,90). A contribuição é paga por Documento de Arrecadação do Simples Nacional (DAS). O acesso aos benefícios previdenciários é limitado, já que a aposentadoria do MEI não contempla a opção de tempo de contribuição, exceto se o microempreendedor fizer um recolhimento complementar de 15%.

Segundo dados do IBGE, em 2022, havia 14,6 milhões de microempreendedores individuais (MEIs) no Brasil, correspondendo a aproximadamente 70% do total de empresas no país. Esse número corresponde a 18,8% do total de ocupados formais. É um crescimento de 1,5 milhão de MEIs em relação a 2021.

“Considerando a demanda por novos números de CNPJs no Brasil, devido à mudança do perfil da população trabalhadora, o CNPJ do MEI terá 14 dígitos, incluindo letras e números, a partir de julho de 2026. O Brasil está se tornando um país de microempreendedores individuais”, afirma Priscila.

O gerente de atendimento do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) Rio, Leandro Marinho, explica que o MEI é uma das modalidades de formalização que existe para o empreendedor que trabalha sozinho ou que tem no máximo um empregado. O processo de formalização é totalmente gratuito e pode ser feito pela internet, no portal do empreendedor, e, com um processo simples, se consegue um CNPJ. Esse CNPJ formaliza a pessoa, mas ainda é necessário um processo de regularização junto à prefeitura.

“A formalização também dá acesso a algumas linhas de crédito específicas que os bancos têm para microempreendedor individual. E a pessoa paga o documento de arrecadação do Simples todo mês”, diz Marinho.

INSS (parte do empregado, IRRF, contribuição patronal, FGTS

Alta: seguridade social ampla, acesso automático a benefícios do INSS

Servidor Público

Concurso; regime estatutário

Estabilidade após estágio probatório, aposentadoria pelo RPPS, licença remunerada, adicionais, gratificações específicas, além de outros direitos

Contribuição previdenciária ao RPPS, IR (se aplicável)

Alta: garantias institucionais e aposentadoria diferenciada

Informal

Sem registro, sem CNPJ

Nenhum garantido por lei; sem férias, 13º, aposentadoria, FGTS ou seguro-desemprego

Nenhum obrigatório; pode não contribuir ao INSS ou pagar impostos

Inexistente ou muito baixa: sem vínculo, sem acesso automático à previdência ou programas sociais

Autônomo

Pode ter ou não CNPJ; contribui como pessoa física

Nenhum garantido automaticamente; pode acessar benefícios do INSS se contribuir voluntariamente como contribuinte individual

INSS (20% sobre rendimento, mínimo de 1 salário mínimo); IR (se aplicável)

Média-baixa: depende da regularidade da contribuição previdenciária

MEI

CNPJ e enquadramento no Simples Nacional

Acesso a aposentadoria, auxílio-doença, salário-maternidade (mínimo de 12 meses de contribuição), possibilidade de nota fiscal e conta PJ

Pagamento fixo mensal com limitação do faturamento

Média-baixa: depende da regularidade da contribuição previdenciária, mas, a princípio, acesso simplificado à Previdência Social e programas de apoio

Profissional Liberal

CNPJ (empresa ou sociedade) ou CPF com registro em conselho

Sem garantias legais trabalhistas; pode contratar plano de previdência privada ou contribuir ao INSS como individual

Contribuições ao conselho de classe, INSS (20%), IR, e tributos conforme regime tributário (Simples, Lucro Presumido etc.)

Variável: depende da contribuição; pode ter acesso ao INSS e benefícios correlatos

‘Pejotização’

Segundo a procuradora do Trabalho, Priscila Dibi Schvarcz, a prestação de serviços por meio de pessoas jurídicas, no Brasil, exige, conforme previsto na Lei 6.019/74, que haja transferência do serviço do tomador para a pessoa jurídica contratada, com autonomia à pessoa jurídica contratada no que diz respeito à auto-organização e gestão da atividade transferida, inclusive quanto aos métodos de trabalho. Além disso, o contratado precisa ter capacidade econômica compatível com a execução do serviço.

Tais requisitos são incompatíveis com as situações em que a contratante visa à prestação de serviços pessoais pelo contratado, inserindo-o em seu processo produtivo, diz Priscila.

“A denominada ‘pejotização’ é uma fraude à relação de emprego que consiste em contratação de trabalhador subordinado por meio de pessoa jurídica, com o intuito de ocultar o vínculo empregatício por meio da formalização contratual autônoma. Trata-se, portanto, de um mecanismo voltado a mascarar vínculo empregatício por meio da formalização contratual autônoma”, afirma a procuradora.

No último dia 14, o ministro Gilmar Mendes, do Supremo Tribunal Federal (STF), decidiu suspender a tramitação de todos os processos na Justiça brasileira que discutam a legalidade da chamada “pejotização”, em que empresas contratam prestadores de serviços como pessoa jurídica, evitando criar uma relação de vínculo empregatício formal.

De acordo com a procuradora do Trabalho, se o trabalho é prestado com pessoalidade, habitualidade, subordinação e mediante salário, está caracterizada a relação de emprego, “servindo a contratação formal autônoma apenas como simulacro para engendrar fraude aos artigos 2º e 3º da CLT”.

“Importante salientar que a contratação formal de um verdadeiro empregado como autônomo, MEI ou pessoa jurídica ocasiona a precarização das relações de trabalho e o descumprimento e a sonegação de direitos trabalhistas básicos dos empregados, incluindo as medidas de proteção à saúde e à segurança no trabalho, imprescindíveis para a evitar a ocorrência de acidentes de trabalho e de doenças ocupacionais”, afirma Priscila

“O trabalhador fica à margem do sistema de proteção da CLT, sendo-lhe negados inúmeros direitos trabalhistas, a exemplo de férias anuais remuneradas, 13º salário, aviso prévio, FGTS, limitação de jornada, descanso semanal remunerado, vale-transporte, licença maternidade e paternidade, salário família, seguro desemprego, estabilidade em caso de acidente de trabalho, etc. Além dos prejuízos individuais, o Estado é diretamente impactado com a diminuição da arrecadação e prejuízo imediato à Previdência Social. Quando o Poder Público deixa de recolher os tributos previstos na legislação, existe a imediata redução da oferta de serviços públicos e benefícios sociais”, completa a vice-coordenadora nacional da Coordenadoria Nacional de Combate às Fraudes nas Relações de Trabalho.

CLT

Para a titutlar Coordenadoria Nacional de Promoção da Liberdade Sindical e do Diálogo Social (Conalis), Viviann Brito Mattos, o avanço da informalidade, a precarização das relações de trabalho e a multiplicação de ocupações por conta própria têm levado muitos jovens a desenvolverem uma representação negativa do trabalho formal, especialmente daquele regulado pela Consolidação das Leis do Trabalho (CLT).

Ela destaca que não são raros os casos em que a expressão “ser CLT” é utilizada de forma pejorativa, como sinônimo de fracasso, dependência ou submissão – um discurso que, por vezes, associa o emprego com carteira assinada à ideia de aprisionamento ou falta de liberdade.

“Esse imaginário social não surge do acaso. Ele reflete, de um lado, a escassez de oportunidades formais no mercado de trabalho, especialmente para a juventude, e, de outro, o apelo de modelos idealizados de empreendedorismo e autonomia que muitas vezes desconsideram os riscos e a instabilidade associados à informalidade. Diante da frustração com a ausência de empregos dignos e da constante pressão por sucesso individual, a desvalorização simbólica do regime celetista acaba funcionando como uma forma inconsciente de amenizar a ansiedade provocada pela exclusão”.

A procuradora do trabalho, no entanto, defende que essa representação precisa ser questionada. “Longe de significar fracasso, a inserção formal via CLT representa a garantia de um conjunto de direitos fundamentais historicamente conquistados pelos trabalhadores”.

“É preciso romper com o estigma contemporâneo que associa o trabalho com carteira assinada à mediocridade. Ao contrário: é no vínculo formal que reside, para a maioria dos trabalhadores, a chance concreta de acesso a direitos sociais, estabilidade econômica e reconhecimento institucional. Defender o trabalho formal é defender o trabalho decente”, enfatiza.

Por outro lado, Viviaan Brito Mattos argumenta que desvalorizar o trabalho formal é naturalizar a precariedade. “A liberdade no mundo do trabalho não se mede apenas pela ausência de chefes ou pela flexibilidade de horários, mas pela possibilidade de viver sem medo da fome, da doença ou do abandono. Em um país marcado por desigualdades profundas, fortalecer o trabalho formal é fortalecer a cidadania”.

Fonte: Agência Brasil

]]>0EP Contábil<![CDATA[ISS alíquotas de 2 até 5%]]>https://www.epcontabil.com.br/blog/?p=20672025-04-08T11:23:52Z2025-04-08T11:23:50ZNesta oportunidade da nova tributação para 2026, comentaremos sobre a alíquota máxima e a alíquota mínima para fins de tributação do ISS, com fundamento na Lei Complementar nº 116/2003, e alterações, a qual será fixada por cada Município previamente.

Haverá incidência do ISS na prestação de um dos serviços constantes na lista de serviços anexa à Lei Complementar nº 116/2003.

Desse modo, o fato gerador do ISS ocorre com a efetiva prestação de serviços, seja na forma de trabalho pessoal (autônomo) ou quando prestados por pessoa jurídica ou, ainda, quando os serviços forem prestados por sociedade de profissionais.

As disposições da Lei Complementar nº 116/2003 foram introduzidas na legislação do ISS do Município de São Paulo por meio da Lei nº 13.701/2003.

A base de cálculo do ISS é o preço do serviço, não permitidos quaisquer descontos ou abatimentos, com exceção dos concedidos incondicionalmente (art. 14 da Lei nº 13.701/2003).

A Constituição Federal/1988 atribui aos municípios a competência para cobrar seus impostos, taxas e contribuições mediante lei complementar, razão pela qual os municípios, ao promulgarem suas leis, o fazem de acordo com as regras estabelecidas na Lei Complementar Federal nº 116/2003.

O art. 88 dos Atos das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal/1988, na redação dada pela Emenda Constitucional nº 32/2001, estabeleceu que, enquanto lei complementar não disciplinar as alíquotas máximas e mínimas para fins de tributação do ISS, o imposto terá alíquota mínima de 2%, exceto para os serviços a que se referem os subitens 32, 33 e 34 da Lista de Serviços anexa ao Decreto-Lei nº 406/1968, que correspondem aos atuais subitens 7.02, 7.04 e 7.05 da Lei Complementar Federal nº 116/2003, relacionados a atividade de construção civil.

A Lei Complementar Federal nº 116/2003 estabeleceu, no inciso II do art. 8º, a alíquota máxima de 5% para tributação do ISS.

A Lei Complementar nº 157/2016 acrescentou o art. 8ºA à Lei Complementar nº 116/2003, para fixar a alíquota mínima de 2% para o ISS, com efeitos a partir de 15/11/2017.

Tendo em vista que cada município tem competência atribuída pela Constituição Federal/1988 para cobrar o ISS, cada um deles possui lei municipal e regulamento do ISS específicos para disciplinar a cobrança do imposto. As alíquotas podem variar de um município para outro, desde que seja respeitada a alíquota mínima de 2% e a alíquota máxima de 5%.

É claramente visível que haverá aumento na carga tributária por ocasião do início na nova Lei Complementar.

]]>0EP Contábil<![CDATA[Fim do PERSE]]>https://www.epcontabil.com.br/blog/?p=20692025-04-08T11:28:31Z2025-03-25T11:27:08ZSegue abaixo o fim do benefício PERSE.

DIÁRIO OFICIAL DA UNIÃO Publicado em: 24/03/2025 | Edição: 56 | Seção: 1 | Página: 39

Órgão: Ministério da Fazenda/Secretaria Especial da Receita Federal do Brasil

ATO DECLARATÓRIO EXECUTIVO RFB Nº 2, DE 21 DE MARÇO DE 2025

Tornar pública a demonstração do atingimento do limite previsto no art. 4º-A da Lei nº 14.148, de 3 de maio de 2021, realizada em audiência pública no Congresso Nacional, no dia 12 de março de 2025, com a consequente extinção do benefício fiscal a partir do mês de abril de 2025.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o art. 350, caput, inciso III, do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto nos art. 4º e art. 4º-A da Lei nº 14.148, de 3 de maio de 2021, e a audiência pública do Congresso Nacional realizada em 12 de março de 2025, resolve:

Art. 1º A Secretaria Especial da Receita Federal do Brasil torna pública a demonstração do atingimento do limite previsto no art. 4º-A da Lei nº 14.148, de 3 de maio de 2021, realizada em audiência pública no Congresso Nacional, no dia 12 de março de 2025, a partir das 10h30, no Plenário nº 2 do Anexo Luís Eduardo Magalhães da Câmara dos Deputados, conforme comunicado datado de 6 de março de 2025 do Presidente da Comissão Mista de Planos, Orçamentos Públicos e Fiscalização, com a consequente extinção do benefício fiscal para os fatos geradores a partir do mês de abril de 2025.

Art. 2º O relatório bimestral e a listagem completa das pessoas jurídicas habilitadas para fruição do benefício fiscal concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos – Perse e os correspondentes valores de benefícios fruídos a partir de abril de 2024, no site da Secretaria Especial da Receita Federal do Brasil na Internet, no endereço https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/relatorios/perse.

Art. 3º Este Ato Declaratório Executivo entra em vigor na data de sua publicação no Diário Oficial da União.

]]>0EP Contábil<![CDATA[Projeto de Lei para mudança na tributação do IRPF]]>https://www.epcontabil.com.br/blog/?p=20592025-03-24T16:53:41Z2025-03-19T16:51:34ZOntem, 18 de março, foi assinado o Projeto de Lei para mudança na tributação do IRPF

O que muda com a nova isenção do IR?

• A partir de 2026, quem ganhar até R$ 5.000,00 por mês não precisará mais pagar Imposto de Renda. Hoje, a faixa de isenção é até R$ 2.259,20.

• Além disso, para quem ganha entre R$ 5.000,00 e R$ 7.000,00, haverá um desconto parcial, reduzindo o valor pago atualmente.

• A mudança significa mais dinheiro no bolso do trabalhador: com menos imposto descontado, a renda líquida aumenta.

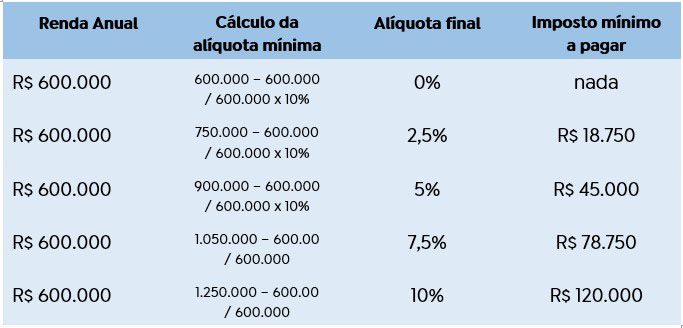

Como funciona a tributação mínima para altas rendas?

• A tributação mínima para altas rendas funciona de forma progressiva e só começa a ser aplicada para rendimentos acima de R$ 600 mil por ano. Primeiro, soma-se toda a renda recebida no ano, incluindo salário, aluguéis, dividendos e outros rendimentos.

• Se essa soma for menor que R$ 600 mil, não há cobrança adicional. Se ultrapassar esse valor, aplica-se uma alíquota que cresce gradualmente até 10% para quem ganha R$ 1,2 milhão ou mais.

• Já na hora de calcular o valor do imposto devido, alguns rendimentos são excluídos, como ganhos com poupança, títulos isentos, herança, aposentadoria e pensão de moléstia grave, venda de bens, outros rendimentos mobiliários isentos, além de indenizações.

• Confira os percentuais de tributação mínima para alguns exemplos de alta renda anual